Трудоемкость обслуживания производства, рассчитываемая по затратам труда всех вспомогательных рабочих предприятия, занимает наибольший удельный вес в структуре трудовых затрат и является наиболее сложной для определения.

Как указывалось, в основу схемы построения показателя трудоемкости обслуживания производства должен быть положен функциональный признак, что позволяет получить дифференцированную структуру трудовых затрат. Рекомендуемое распределение вспомогательных рабочих по функциональным группам уже приводилось нами ранее.

В зависимости от места приложения труда трудоемкость обслуживания производства подразделяется на два вида:

- цеховая трудоемкость обслуживания производства, определяемая по затратам труда всех вспомогательных рабочих данного основного цеха;

- заводская трудоемкость обслуживания производства, которая наряду с затратами труда вспомогательных рабочих всех основных цехов, занятых выработкой данного вида продукции, включает трудовые затраты рабочих вспомогательных цехов и служб, занятых обслуживанием основного производства.

Так как в винодельческом производстве вспомогательные рабочие каждого цеха обычно обслуживают выпуск нескольких видов продукции, распределение затрат труда между ними и определение обоих видов трудоемкости обслуживания производства может быть только косвенным.

Определение цеховой трудоемкости обслуживания производства.

Цеховая трудоемкость обслуживания производства должна определяться по затратам труда всех вспомогательных рабочих данного основного цеха. Базой для ее расчета служат данные журнала учета затрат труда, ведущегося по предлагаемой форме (см. стр. 352). Годовые затраты труда вспомогательных рабочих цеха сначала распределяются но функциональным группам, а затем — между видами продукции, выпускаемой или проходящей обработку в данном цехе. Распределение их может быть произведено двумя путями: 1) пропорционально технологической трудоемкости и 2) пропорционально объему обслуживаемой продукции.

Первый способ может быть использован для рабочих, затраты труда которых зависят от объема работ, выполняемых основными рабочими (например, вспомогательных рабочих цеха розлива, а также рабочих, связанных с работой механизмов,— дежурных слесарей, наладчиков, электриков и т. п.). При этом сначала определяется в процентах относительная величина трудоемкости обслуживания, т. е. отношение затрат труда данной группы вспомогательных рабочих к общим затратам труда основных рабочих цеха.

Отсюда, зная фактическую технологическую трудоемкость единицы любого вида продукции, легко определить его трудоемкость обслуживания производства;

Вторым способом распределяются затраты труда рабочих профессий, в значительно большей степени связанных с объемом обрабатываемой или вырабатываемой в цехе продукции. К этой группе относятся бондари, рабочие по промсанитарии в цехах выдержки вин и виноматериалов, подготовщики бочек и т. п. При этом необходимо учитывать объем продукции, обслуживаемой данной группой рабочих. Например, в цехе виноматериалов вина только некоторых типов могут храниться в деревянной таре. Следовательно, только на них следует распределять затраты труда бондарей и т. д.

Суммарная трудоемкость единицы продукции по всем функциональным группам даст цеховую трудоемкость обслуживания производства, а вместе с технологической трудоемкостью — цеховую производственную трудоемкость.

Определение заводской трудоемкости обслуживания производства.

Заводская трудоемкость обслуживания производства, кроме цеховой, включает затраты труда рабочих вспомогательных цехов и служб. Наибольшую сложность при этом представляет распределение услуг вспомогательных цехов по видам продукции, так как на предприятиях такой учет, как правило, не ведется.

Следует учесть, что в трудоемкость изготовления основной продукции не должны включаться затраты труда вспомогательных рабочих, относящихся к промышленно-производственному персоналу, на работы, не имеющие непосредственной связи с ее изготовлением.

По нашему мнению, к таким видам работ следует, например, отнести:

- изготовление и монтаж оборудования;

- капитальный ремонт и модернизацию оборудования;

- капитальный ремонт зданий и сооружений;

- услуги непромышленной группе и на сторону;

- сбивку новых ящиков;

- перевозку транспортом предприятия готовой продукции к потребителям;

- сопровождение готовой продукции проводниками и т. п.

Затраты труда на эти работы следует исключить из общего фонда отработанного времени, распределяемого между видами основной продукции.

Распределение трудовых затрат рабочих вспомогательных цехов между основным производством и этими видами работ должно производиться пропорционально объему оказываемых услуг в натуральных, трудовых или стоимостных измерениях, приемлемых для данного цеха (тыс. руб. выполненных работ, тонно-километры перевезенных грузов, тыс. киловатт-часов электроэнергии и т. д.).

Следующим этапом является распределение между видами продукции затрат труда рабочих вспомогательных цехов, отнесенных на основное производство. Ниже приводятся примерные принципы этого распределения для отдельных вспомогательных цехов и функциональных групп.

- Поддержание в рабочем состоянии оборудования, механизмов и технологической оснастки. Механическая мастерская. Затраты труда рабочих механической мастерской распределяются пропорционально технологической трудоемкости всего фактического выпуска продукции. Из общих трудовых затрат следует исключить затраты труда основных рабочих на виды продукции, не связанные с работой механизмов (например, коньячный спирт на выдержке и т. п.).

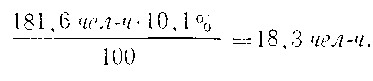

Пример. Фактическая технологическая трудоемкость всего выпуска продукции (затраты труда всех основных рабочих) составляет 250700 чел-ч, в том числе затраты труда по выдержке коньячного спирта — 11600 чел-ч. В расчет принимаем: 250700 — 11600 = 239100 чел-ч. Затраты труда механической мастерской на основное производство — 23600 чел-ч. Относительная трудоемкость обслуживания по этому цеху составит:

![]()

При фактической технологической трудоемкости изготовления единицы коньяка бутылочного, равной 181,6 чел-ч, трудоемкость обслуживания этого вида продукции по механической мастерской составляет:

Бондарный цех. Затраты труда бондарей распределяются пропорционально объему хранящейся, обрабатываемой и отгружаемой в деревянных емкостях продукции.

- Транспортная и погрузочно-разгрузочная. Автопарк. Трудовые затраты распределяются пропорционально тонно-километрам, сделанным при перевозке отдельных видов грузов (перевозка винограда относится на виноматериалы, стеклотары — на бутылочную продукцию и т. д.).

Грузчики. Затраты труда грузчиков распределяются на обслуживаемую ими продукцию пропорционально тоннажу грузов или непосредственно в человеко-часах, отработанных на основных видах работ. Например, погрузка и разгрузка бутылочной продукции и стеклотары относится на бутылочное вино и т. д.

- Приемка, хранение и выдача материальных ценностей. Трудовые затраты рабочих цехов стеклотары и экспедиции следует распределять только на бутылочную продукцию пропорционально технологической трудоемкости цеха розлива, которая в значительной степени зависит от емкости тары, в которую производится розлив.

- Энергоснабжение. Котельная. Затраты труда рабочих цеха распределяются в соответствии с услугами, оказанными каждому виду продукции в натуральном выражении (расходом лара или условного топлива на единицу продукции), и трудоемкостью единицы услуг. При этом фактический удельный расход топлива или пара должен быть взят суммарно по всем цехам, где проходит обработку данный вид продукции (например, для вина бутылочного расход на обработку виноматериалов и розлив и т. д.).

По такому же принципу распределяются трудовые затраты рабочих электроцехов (пропорционально расходу электроэнергии) и рабочих, обслуживающих холодильные установки (пропорционально расходу холода).

Суммируя полученные данные с трудоемкостью обслуживания по основным цехам, получим заводскую трудоемкость обслуживания производства.